https://static.report.az/photo/b63e5cbb-5a0b-3b82-b4a9-25edb7e90b0e.jpg

https://static.report.az/photo/b63e5cbb-5a0b-3b82-b4a9-25edb7e90b0e.jpg

В Азербайджане планируется продлить полное страхование вкладов. Соответствующий законопроект в скором времени будет вынесен на обсуждение парламента страны.

Срок действия предыдущего закона "О полном страховании вкладов" истекает сегодня, 4 декабря. Закон был принят в 2016 году сроком на 3 года, а в прошлом году его продлили еще на 1 год. Насколько будет продлено действие закона и каких поправок он еще претерпит пока неизвестно.

Что из себя представляет закон? В актуальной на сегодня версии под страхование подпадают все вклады в стране с процентной ставкой до 12% (в манатах) и до 2,5% (в иностранной валюте). Компенсация по этим вкладам выплачивается в той валюте, в которой был вклад. Исключение составляют мультивалютные вклады - они выплачиваются в манатах.

В Азербайджане с 2015 года по сей день закрылись 19 банков (с 45 до 26). Финансовая устойчивость кредитных организаций пошатнулась после двух девальваций маната (в феврале и декабре 2015 года). Это, в свою очередь, произошло из-за проблем в экономике, вызванных мировым падением цен на нефть. В результате, платежеспособность заемщиков ухудшилась, проблемные кредиты стали расти, что стало если и не единственной, то одной из главных проблем ухудшения положения банков.

Закон "О полном страховании вкладов" пришелся очень кстати и смог остановить отток вкладов, повысив доверие вкладчиков как к банковской системе, так и к национальной валюте. А самое главное - помог снизить долларизацию вкладов.

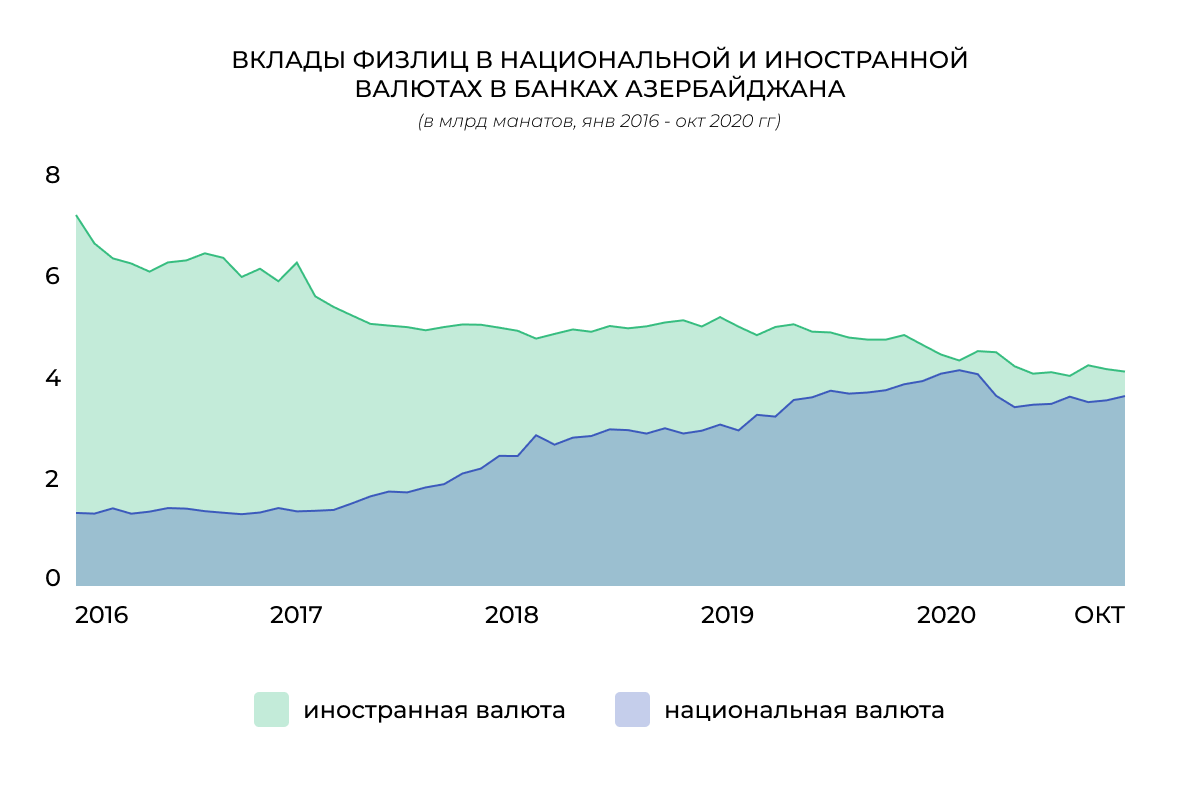

Лучше всего это можно проследить на графике.

Как видно из графика, за годы действия закона "О полном продлении страхования вкладов" доля вкладов в национальной валюте почти сравнялась с аналогичным показателем в иностранной валюте.

Стоит упомянуть и одно важное изменение. Процентные ставки по вкладам в Азербайджане традиционно были на достаточно высоком уровне. Однако со временем они резко пошли вниз. Это не в последнюю очередь связано и со снижением процента по страхуемым вкладам. Если раньше гарантировались вклады со ставкой в 12% и она была единой как для манатных, так и для валютных вкладов, то со временем ставки были разделены. Ставки по вкладам в инвалюте сейчас составляют всего 2,5%. Хранить деньги в долларах или евро стало невыгодно. Особенно для тех, кто рассматривает вклад именно как источник дохода, а не способ хранения денег. По итогам октября 2020 года инфляция в стране составляла 2,8%. Получается, что это совсем не лучший способ даже для хранения денег, потому что ставки ниже инфляции по сути обесценивают вклад.

Проблема в том, что альтернативных источников дохода у граждан не так много. Есть фондовый рынок и возможность приобретать ценные бумаги. Однако этот вариант не может похвастаться у нас массовостью. Есть накопительное страхование жизни, однако сборы и выплаты по этому виду страхования составляют 176,26 миллиона манатов (28% всех страховых сборов) и 214,8 миллиона манатов (61% всех выплат) соответственно, что совершенно несоизмеримо с размерами банковских вкладов.

Вариант с недвижимостью не рассматривается. Во-первых, потому что это не лучший способ инвестировать деньги. Во-вторых, он доступен только тем, у кого есть хотя бы 30-40 тысяч манатов. Мелкие инвесторы, которые имеют 1 000-5 000 манатов свободных средств, таким способом воспользоваться не могут.

В итоге получается, что теряя интерес к заработку с помощью валютных вкладов розничные инвесторы сегодня в основном просто стали размещать свои средства в манатах, в тех же банках.

Как закон "О полном страховании вкладов" помог экономике?

Если бы после закрытия большого числа банков в 2015-2016 годах правительство не предприняло никаких действий, то вкладчики, потеряв доверие к банковской системе, массово изъяли бы свои деньги из банков. Это привело бы к тому, что банкам было бы нечем кредитовать заемщиков. Ведь не секрет, что одним из самых популярных источников для выдачи кредитов являются вклады.

То же самое относится к уровню долларизации экономики. Если бы вместо оттока вкладов, люди просто стали бы больше доверять доллару, чем манату, то долларизация продолжала бы оставаться на высоком уровне, а банки были бы вынуждены кредитовать в той валюте, которая у них есть - то есть в долларах. Это неизменно привело бы к давлению на манат, а затем и к тяжелым последствиям как для самих заемщиков, так и экономики в целом.

В течение 2015 года объем манатных вкладов сократился с 4,3 миллиарда до 1,4 миллиарда манатов, а в инвалюте - вырос с 2,8 миллиарда до 8 миллиарда в манатном эквиваленте.

За тот же период кредитование в национальной валюте вынужденно сократилось с 13,56 миллиарда до 11 миллиардов манатов, а в инвалюте - выросло с 5 миллиарда до 10,7 миллиарда в манатном эквиваленте.

Если бы регулятор (Палата надзора над финансовыми рынками) тогда не ввел ограничения на кредитование в иностранной валюте, позволив выдавать такие займы только тем у кого есть доход в долларах, то ситуация сейчас была бы не такой радужной.

Высокая долларизация вкладов и кредитов, например, делает финансовые институты куда более уязвимыми к резким изменениям курса.

Продление закона "О полном страховании вкладов" позволит сохранить тенденцию дедолларизации вкладов и сделать банковскую систему более устойчивой к внешним шокам. С другой стороны, политика Центрального банка по снижению учетной ставки пока продолжается, что неминуемо приводит к снижению ставок по вкладам. Учитывая это есть риск, что манатные вклады все меньше будут привлекать розничных инвесторов и на этом фоне регулятору нужно будет предпринять дополнительные шаги для расширения спектра инвестиционных инструментов. В противном случае, эти деньги могут перекочевать "под матрацы".

Азад Гасанли, финансовый эксперт