Karantin dövründə banka borc ödəmək vacibdirmi?

- 21 dekabr, 2020

- 11:56

Məlum olduğu kimi, pandemiya dövründə bütün dünya boyu sahibkarlıq sektoruna ciddi ziyan dəyib, karantin məhdudiyyətləri üzündən bir çox şirkət və müəssisə bağlandı, külli miqdarda borclar da ödənilməmiş qaldı.

Bütövlükdə böhranlı dövrlərdə problemli kreditlərin xüsusi çəkisi 20 faizədək, inkişaf edən ölkələrdə isə bəzən 50 faizədək artır. Belə bir qənaət İMF və Avropa Mərkəzi Bankı mütəxəssisləri tərəfindən koronavirus pandemiyasının sözügedən sahədəki fəsadlarını təyin etmək üçün 88 bank böhranının təhlil olunmuş araşdırmasında yer alır.

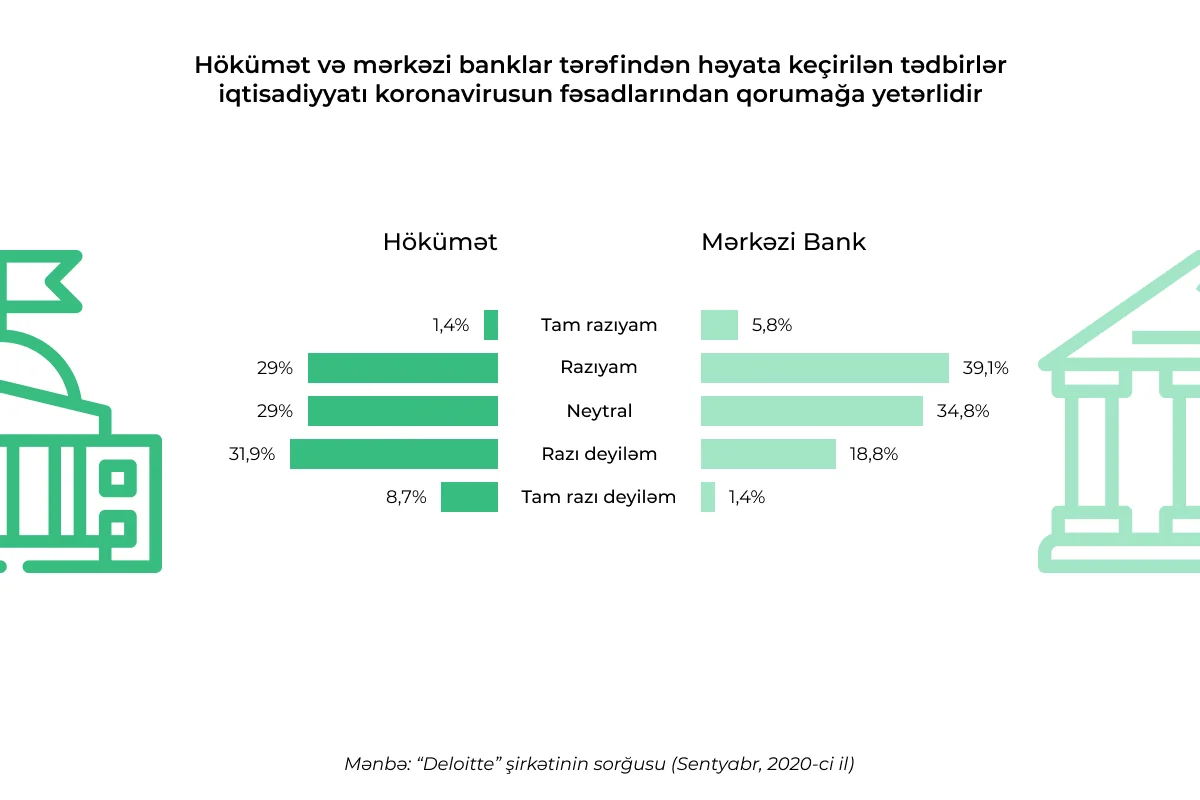

Hərçənd “Deloitte” tərəfindən dindirilmiş Mərkəzi və Şərqi Avropa banklarının top menecerləri başqa fikirdədir. Belə ki, sorğuda iştirak etmiş 69 nəfər ekspertin yarısına yaxını qarşıdakı 12 ayda problemli kreditlərin cəmi 3 faiz artacağı qənaətindədir. Problemli kreditlərin daha çox turizm, tikinti, nəqliyyat, əmlak sektoru şirkətlərin payına düşəcəyi qeyd olunur.

Sorğu iştirakçılarının 38 faizinin qəyincə borcların restrukturlaşmasını borc alanların 5 faizi, üçdə biri isə 10-20 faizi, qalan hissəsi isə 5-10 faizi tələb edəcək. Problemli kreditlərin artmasını əngəlləmək üçün Avropa Komissiyası banklara daha çox manevr imkanını verən hüquqi islahatlar aparmağı nəzərdə tutur.

Azərbaycanda pandemiya dövründəki restrukturlaşmaya dair dəqiq rəqəmlər olmasa da, yardım üçün müraciət etmiş iş adamlarının sayı xeyli çoxdur.

Bunu “Report”a “Unibank”ın İdarə Heyətinin sədri Faiq Hüseynov da borc alanların risqlərini minimuma endirmək üçün bankların əllərindən gələn hər şey etdiklərini dilə gətirib:

“Müştərini incitməyin nə mənası var? Əgər onlar krediti ödəməyə pul tapmırsa, onda kömək etmək daha yaxşıdır. Bunun üçün ödəmə müddətini artırmaq, restrukturlaşmaya getmək olar”.

AMB-nin məlumatına görə, 2020-ci ilin yanvar – oktyabr ayları ərzində müddəti bitmiş kreditlərin həcmi 1 milyard manatı keçib, xüsusi çəkisi isə 6,8 faiz olub. Bununla belə verilən kreditlərin də azaldığını unutmamaq lazımdır. İllik hesabla 2 faiz radələrində artım qeydə alınsa da, bankların və qeyri-bank kredit təşkilatlarının 4,6 faiz azalaraq 14,8 milyard manata yaxın olub.

“Borc alanların risqlərini minimuma endirmək üçün banklar əllərindən gələn hər şey edirlər”

Bununla yanaşı, statistik rəqəmlərdə cari vəziyyət tam əks olunmur. Belə ki, koronavirus pandemiyasından daha çox əziyyət çəkən sahələrdə fəaliyyət göstərən sahibkarların öhdəliklərini tənzimləmək üçün banklar aprel ayında fasilə əldə etmişdi. Həmçinin pandemiya ilə bağlı kreditlərin gecikməsinə dair məlumatlar kreditlər bürosuna təqdim edilərkən ayrıca qeyd olunur.

F.Hüseynov həmçinin yazda sahibkarlara dəstək zərfinin qəbul edildiyini də xatırladıb: “Mövcud vəziyyətdə təşəbbüsdən icraya qədər olan müddəti mümkün qədər qısaltmaq əsas məsələ olub”.

Xatırladaq ki, iyul ayında təsdiqlənmiş 3,5 milyard manatlıq sosial iqtisadi yardım zərfi sahibkarlara və əhaliyə maddi yardım və kreditlərə zəmanətlə bağlı güzəştlər təqdim edərək lokdaunun fəsadlarını heç olmasa qismən yumşaltmağa kömək olub.

Problemli kreditlər üzrə borcları silməyin səhv olacağını da qeyd edən F.Hüseynov deyib: “Əhalinin depozitlərilə bağlı faiz ödədiyimizi də unutmamaq lazımdır. Müştərilərə pullarını qaytarmaq üçün gərək pul qazanaq”.

Depozitlər kreditləri maliyələşdirməyin başlıca mənbələrindəndir. Yəni bir müştərinin yatırdığı depozit başqa müştəriyə verilən kreditdir. Bank mənfəət əldə etməsə, nə əmanətçilərə faiz ödəyə, nə də hesabdakı vəsaiti çıxarmaq istəyən əmanətçilərin pulların qaytara bilər. Odur ki, böyük həcmdə kredit borclarının silinməsi bankların müflisləşməsinə səbəb ola bilər. Bunun əvəzinə başqa yardım variantları təklif edildi. Məsələn, biznes kreditləri üzrə faiz ödənişlərinin bir hissəsini hökumət öz üzərinə götürüb, banklar kredit ödəmələri üçün güzəştli müddət tətbiq edərək aylıq ödəniş məbləğini azaltdılar, həmçinin komisiya haqqını da ləğv etdilər, müştərilərə pulsuz hüquqi xidmət, habelə müxtəlif xidmətlər üçün endirim tətbiq etdilər. Dollarla alınmış kreditlərin istəyə görə manatla ödəmə imkanı yaradıldı.

Lakin bu tədbirlərdən qane olmayanlar da var. Belə ki, bəzi fərdi şəxslər ödənilməmiş kredit borcları ilə bağlı bəzi problemlərlə bank ombudsmanı aparatına üz tutdular. Bununla belə ombudsman aparatı yalnız qanunlarda birbaşa əksini tapmayan məsələlərlə məşğul olur. Ona görə də pandemiyadan qaynaqlanan bu kimi məsələlərin hamısı aidiyyəti qurumlara, yəni AMB-yə yönəldilib.

Buna baxmayaraq, vəziyyətin artıq gələn il yaxşılaşacağını gözləmək olar. Bu qənaətdə olan “Unibank” rəhbəri Faiq Hüseynova görə uğurlu peyvənd işlərinin də dəstəyilə vəziyyət 2021-ci ilin mart – aprel aylarında sabitləşməlidir. Bu fikri dünya iqtisadiyyatın U şəkilli, yaxud V şəkilli dirçələcəyini gözləyən ekspertlərin çoxu dəstəkləyir. Həmçinin “Deloitte” tərəfindən dindirilən bank rəhbərlərinin 58 faizi də eyni fikirdə olduqları üzə çıxıb.

Azərbaycan iqtisadiyyatına pabndemiyanın vurduğu ziyanı tam olaraq dəyərləndirmək hələlik çətindir. Xüsusilə də bank sektorunda vəziyyət gələn il daha da aydınlaşacaq.

Azad Həsənli, maliyyə eksperti.

{{vote-93}}

Müəllif