"Rəqəmsal manat”: Elektron pulların ölkə iqtisadiyyatına mümkün töhfələri

- 15 dekabr, 2020

- 08:13

Son vaxtlar müxtəlif ölkələrdə rəqəmsal valyutaya (central bank digital currency – CBDC) maraq xeyli artıb. Əvvəllər bu barədə mənfi fikirdə olan hökumətlər artıq rəqəmsal pulun üstünlüklərindən bəhs edərək nəzəri tədqiqatlardan daha konkret müzakirələrə keçirlər. Bu məsələdə “Facebook” kimi şirkətlərin böyük töhfəsi var. Belə ki, ötən ilin ortalarında “Facebook” “Libra” adlı steblkoinini (başqa aktivə bağlı kriptovalyuta) təqdim etdi. Bundan sonra 2,7 milyard istifadəçisi olan şəbəkənin mərkəzi banka çevrilməsi nəticəsində dünya pul sistemi üçün nə qədər ciddi fəsadlar baş verəcəyi dərk olunmağa başladı.

Bu gün Avropa Mərkəzi Bankı, habelə bir çox ölkələrin mərkəzi bankları ayrıca rəqəmsal valyuta yaratmağın hərtərəfli təhlil və araşdırmaları ilə məşğuldur. Çində rəqəmsal yuanla bağlı pilot layihəsinin elanından sonra qonşu Yaponiyada da bunu maliyyə təhlükəsi olaraq qəbul edərək sözügedən istiqamətdəki işləri sürətləndirdilər.

Bütövlükdə ən nikbin ehtimallara görə rəqəmsal pullar ənənəvi pulları 10-15 ildən sonra əvəzləyə bilər.

Koronavirus təkanı

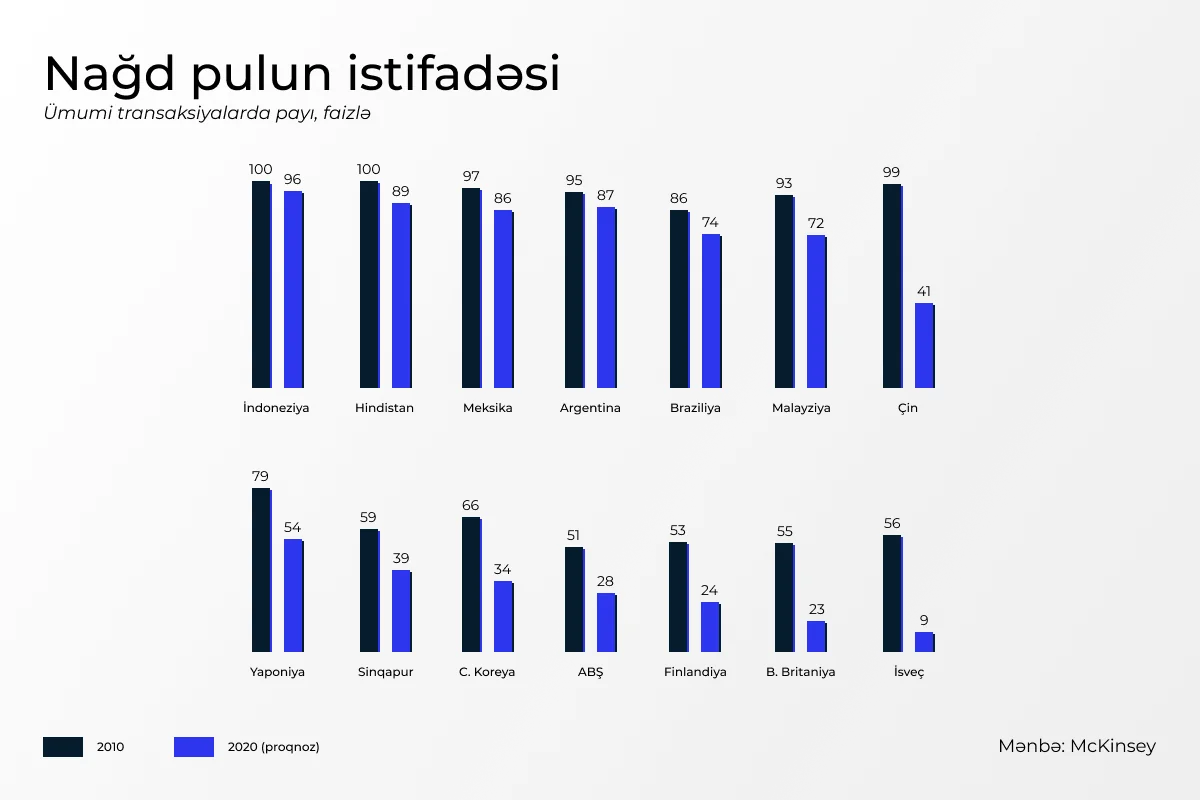

Məlum olduğu kimi, COVID-19 pandemiyası dünya boyu onlayn və təmassız ödənişlərə marağı xeyli artırdı. Artıq yanvar – mart ayları ərzində nağdsız ödənişlərin həcmi ötən ilin müvafiq dövrünə nisbətən 40 faiz artmışdı.

Özü də bu meylin pandemiyadan sonra da azalmayacağı gözlənilir. Belə ki, Avropa Mərkəzi Bankının sədri Kristin Laqard sentyabr ayında bildirib ki, sorğuladıqlarının əksəriyyəti nağd ödəmələrə qayıtmaq niyyətində deyil, əksinə, indikindən də artıq rəqəmsal ödənişlərdən istifadə edəcəklərini bildiriblər.

Azərbaycanda da nağdsız ödənişlərin payı getdikcə artır. AMB-nin məlumatına görə cari ilin yanvar – oktyabr aylarında belə əməliyyatların sayı 182 milyonu, həcmi isə 23,3 milyard manatı keçib.

2016-cı ilin sonundan etibarən AMB tərəfdaş qurumlarla birgə həyata keçirdikləri “Nağdsız Azərbaycan” konsepsiyası çərçivəsində ardıcıl olaraq rəqəmsal ödənişlər təşviq olunur. Bunun səmərəsini yuxarıdakı qrafikdən də əyani görmək olar. Bu il isə tətbiq olunan ani ödənişlər sistemi ilə ödəniş əməliyyatları xeyli sürətlənir və sadələşir. Bunun iqtisadiyyata faydası birmənalıdır. Bu ilin yayında AMB baş direktoru Fərid Osmanov “Visa” ilə birgə tətbiq edilən başqa bənzər layihənin işə salınması mərasimində nağdsız ödənişlərin 10 faiz artması ilə “kölgə iqtisadiyyatı”nın 5 faiz azalmasına şərait yaratdığını bildirmişdi.

Rəqəmsal valyutaların başlıca üstünlüyü (bəziləri üçün əksinə, nöqsanı) da bütün maliyyə əməliyatlarının dövlət nəzarətinə açıq olmasıdır. Bu mənada rəqəmsal valyutalar bitkoin və etherium kimi pərakəndə idarə olunan kriptovalyutalardan fəqlənərək tam şəffaflıq təmin edərək korrupsiyanı aradan qaldırmaq üçün mühüm vasitəyə çevrilir. Hərçənd rəqəmsal pulların istifadəçi hesabları, yoxsa rəqəmsal tokenlər vasitəsilə tətbiqindən də çox şey asılıdır. Lakin hər halda əməliyyatların tam məxfiliyinə son qoyulur.

Üstün və əskik cəhətlər

Rəqəmsal pulların tətbiqi ilkin dövrdə müsbət cəhətlərlə yanaşı mənfi məqamlarla da bağlıdır. Məsələn, bir çox insanlar maliyyə sahəsindəki şəffaflıqdan çəkinir. Yaxud nağdsız əməliyyatlar daha ucuz başa gəlsə də, rəqəmsal pulların tətbiqi nisbətən bahalıdır. Bütün əməliyyatların şəffaf, dövlətin nəzarətində olması çox vaxt mənfi qarşılanır. Məsələn, Ekvador və Venesuelada rəqəmsal valyuta ilk olaraq tətbiqi açıqlanmış, lakin daha çox əhalinin mərkəzi banklara etimadsızlığı üzündən hər iki halda bu məsələ baş tutmadı. Ucuzluğa gəlincə, burada həm nağd pulların hazırlanmasına, həm də daşınmasına, təhlükəsizlik tədbirlərinə çəkilən məsrəflər nəzərdə tutulur. Həmçinin əsginaslar 1 ildən 15 ilədək, sikkələr isə 30 ilədək tədavüldə qaldığını da unutmayaq. Burada həm yeni pulların istehsalı, həm də köhnələrin məhv edilməsi məsrəflərlə bağlıdır.

Digər tərəfdən rəqəmsal pulların və nağdsız əməliyyatların tətbiqi üçün müvafiq infrastruktur yaradılmalıdır. Halbuki ölkədə POS-terminallarının sayı cari ildə 67,5 mindən 57 minədək azalıb. Bununla yanaşı bankların, yaxud qeyri-bank kredit təşkilatların filialı heç də hər yerdə fəaliyyət göstərmir. Bu da çox vaxt sahibkarlıq fəaliyyətini əngəlləyən amil kimi göstərilir. Hərçənd internet əhatəsinin 80 faizə yaxın olması mobil tətbiqlər vasitəsilə ödənişlərin yayılması üçün əlverişlidir.

Sadalanan məsələlərin həlli geniş məlumatlandırma işlərilə sürətləndirilə bilər. Belə ki, rəqəmsal valyutadan bixəbər olanlar, xəbərdar olmaqla istifadə etməyi bacarmayanlar, yaxud bacarmaqla yanaşı etimad göstərməyənlər var. Yəni rəqəmsal pula keçməyin faydasını, zəruriliyini əhaliyə çatdırmaq üçün hökumət xeyli iş görməli olacaq.

Nağdsız ödənişlər təkcə ticarətə yox, bütövlükdə iqtisadiyyata təkan verir. 2016-cı ildə “Moody’s” tərəfindən aparılmış tədqiqatın nəticələrinə görə Azərbaycanda rəqəmsal ödənişlərin tətbiqi nəticəsində 2011-2015-ci illər ərzində ÜDM 70 milyon ABŞ dolları, istehlak xərcləri isə 0,06 faiz artıb.

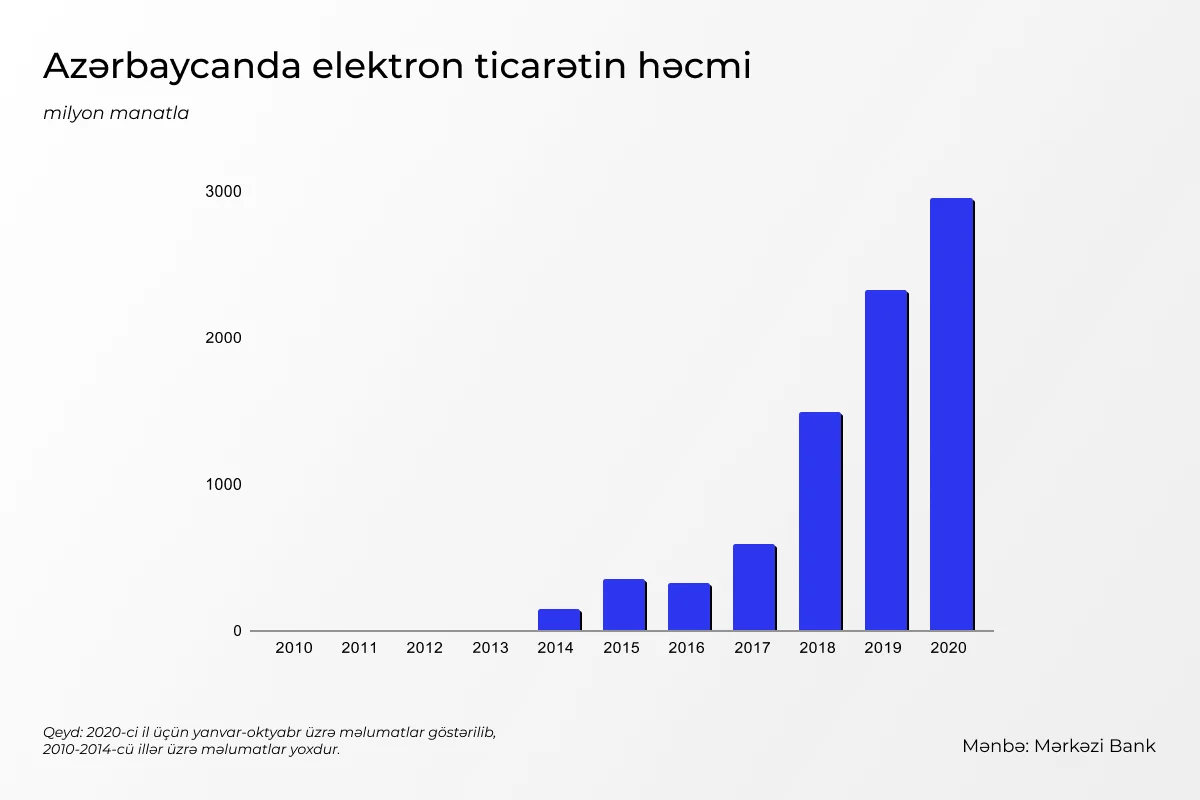

Həmçinin koronavirus epidemiyası üzündən gediş-gəliş məhdudiyyətlərinin tətbiq olunduğu 2020-ci ildə də ölkədə onlayn ticarət əməliyyatlarının sayı 34,7 milyondan 54,78 milyonadək artıb, həcmi isə 27 faiz artaraq 2,95 milyard manata çatıb.

Rəqəmsal pullar gerçək vaxt rejimində məlumat verməklə daha çevik pul siyasəti yeritmək baxımdan da zəruridir. Eyni zamanda bu məsələ bir çox normativ sənədlərə dəyişiklik gətirməyi, yeni tənzimləmə çərçivəsi yaratmağı da şərtləndirir.

Azərbaycanda nağdsız ödənişlərlə bağlı işlər ardıcıl şəkildə həyata keçirilir. Bu istiqamətdə rəqəmsal ödənişlər təşviq olunur, lazımi hüquqi baza yaradılır. Məsələn, bu gün “Visa” ilə “Azericard” arasında strateji tərəfdaşlıq barədə elan verilməsi də görülən işlərin əyani bəhrəsidir. Bu tərəfdaşlıq çərçivəsində ölkədə yeni ödəniş formaları, rəqəmsal emissiya məsələləri inkişaf etdiriləcək.

Bütövlükdə “rəqəmsal manat”ın necə olacağını söyləmək hələ tezdir. AMB bununla bağlı məsələləri özü də həll edə, komersiya banklarını tərəfdaş qismində cəlb edə, yaxud bütün işləri onlara həvalə də edə bilər. Rəqəmsal infrastruktur vahid məlumatlar bazası vasitəsilə, yaxud məhdud girişli pərakəndə reyestr texnologiyası vasitəsilə fəaliyyət göstərə bilər. Gələcək rəqəmsal manat yalnız ölkə daxilində, yaxud beynəlxalq miqyasda işlədilə bilər. Bütün hallarda “rəqəmsal manat”ın tətbiqi labüddür. Bunu dünyada baş verənlər zəruri edir.

Azad Həsənli, maliyyə eksperti

Müəllif