https://static.report.az/photo/45230405-9078-45ac-9544-d4fef9fb414d.jpg

https://static.report.az/photo/45230405-9078-45ac-9544-d4fef9fb414d.jpg

В последние годы в развитых странах мира наблюдается процесс "японизации". Это можно утверждать на основе повторения в ряде стран тенденций, отмечаемых в свое время в японской экономике.

Напомним, что экономика Японии демонстрировала высокие темпы роста и уровень занятости до 1991 года. Фондовый индекс страны - Nikkei в 1985-90 годах вырос на 300% - до 40 000. На этом фоне стремительно росли цены на движимое и недвижимое имущество.

Например, в некоторых районах Токио жилье торговалось по 750 тыс. долларов за кв. м. Некоторые аналитики подсчитали, что в этот период территория Императорского дворца в Токио оценивалась дороже, чем вся недвижимость в Калифорнии.

Эта тенденция завершилась в 1991 году, когда рынок недвижимости и фондовый рынок страны резко обесценились. Последующие годы в Японии получили название "потерянного десятилетия". ВВП страны сократился с 5,3 трлн до 4,3 трлн долларов, заработная плата снизилась на 5%, и началась дефляция. Правительство Японии пошло на массовые заимствования в качестве выхода из сложившейся ситуации и таким образом, начало стимулировать экономический рост. Японии снизил учетную ставку до 0%. На сегодняшний день соотношение внешнего госдолга страны к ВВП составляет 238%. Для сравнения, этот показатель равен 100% в США и 50% в Азербайджане. Японская экономика все еще борется с крайне низкой инфляцией и слабым экономическим ростом. Индекс Nikkei не достиг докризисного уровня.

Источник: Yahoo Finance

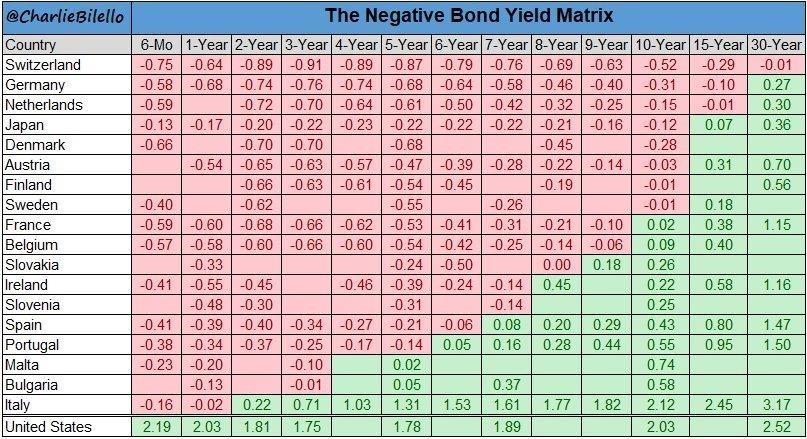

Вышеуказанные тенденции в настоящее время наблюдаются, в основном, в странах Европейского Союза. Наиболее привлекают внимание годовые процентные ставки по среднесрочным и долгосрочным облигациям. Так, доходность 10-летних облигаций во многих странах ЕС, включая Швейцарию и Германию, является отрицательной.

Источник: Pension Partners LLC, Charlie Biello

Одним словом, инвесторы в Европе не только не получают доход от имеющихся у них средств, но и платят деньги за их хранение. С учетом инфляции, потери инвесторов продолжают расти. Среднесрочные процентные ставки в США, хотя и являются положительными, но стремительно снижаются. Помимо слабого экономического развития, это связано и с ожиданием инвесторами дефляции. Снижение цен представляет угрозу для экономики, поскольку, с одной стороны, обесценивает товары на складах, с другой, сокращает инвестиции и потребление.

На последнем заседании Европейского центробанка прозвучал сигнал о дальнейшем снижении процентных ставок. Принимая во внимание, что сейчас учетная ставка составляет 0%, отрицательная ставка может привести к дальнейшему снижению ставок средне- и долгосрочных облигаций. Цель - стимулировать экономику и создать определенную инфляцию. Один из ключевых моментов, который следует удерживать в центре внимания, заключается в том, что банки могут сократить кредитование, поскольку отрицательные процентные ставки снижают потенциал доходов банковского сектора, и это может оказать негативное влияние на экономическое развитие. Есть также вероятность того, что вкладчики будут снимать деньги со счетов и держать их под подушкой. В то же время массовая мягкая монетарная политика центробанков может привести к более пассивной инфляции, чем ожидалось.

Нариман Ягубов

{kind=link}

{kind=link}